Der digitale Geschäftsbericht umfasst die wichtigsten Zahlen unseres Jahresabschlusses. Er behandelt auch die Herausforderungen, die der Verwaltungsrat bei strategischen Entscheidungen berücksichtigen muss, um das finanzielle Gleichgewicht der PKSF aufrecht zu erhalten. Zum Schluss folgen ein Überblick über die Erfolge des Jahres 2025 und ein Ausblick auf das kommende Jahr.

Mitteilung des Verwaltungsrats

Freiburg, 9. März 2026

Mitteilung des Direktors

Freiburg, 9. März 2026

Jahresabschluss 2025: Schlüsselzahlen

-

Vermögen

CHF 7,1 Mrd -

Das Vermögen der Kasse betrug am 31.12.2025 CHF 7,1 Mrd., was einem Anstieg von fast 6 % gegenüber 2024 entspricht. Dieser Anstieg ist hauptsächlich auf die Zunahme der Zahl der Versicherten (höhere Beitragseinnahmen), auf getätigte Rückkäufe und auf die Rendite der Kapitalanlagen zurückzuführen.

Das Vermögen wird zur Risikostreuung diversifiziert an den Finanzmärkten und im Immobilienbereich angelegt.

Obligationen machen etwa 27 % und Aktienanlagen ungefähr 28 % des Vermögens aus. Hinzu kommen Investitionen in Immobilienfonds (5 %), Infrastruktur (4 %) und in den privaten Markt (6 %). Der Anteil des Immobilienparks (direkte Immobilien) beträgt 29 % des Vermögens.

-

Nettoperformance

4,7 % -

Das Jahr 2025 ist insgesamt gut verlaufen und dennoch war es von verschiedenen Turbulenzen auf den Märkten geprägt. Die Pensionskasse verzeichnete eine Nettoperformance von 4,7 %. Die Aktienanlagen trugen am meisten zu dieser Performance bei. Sie starteten hervorragend in das Jahr, erlitten dann jedoch einen deutlichen Rückschlag, als die US-Regierung durch ihre Ankündigungen am «Liberation Day» eine starke Instabilität auf den Märkten auslöste. Dieser Rückgang wurde jedoch in den folgenden Monaten wieder aufgeholt. Die Investitionen in Immobilien, Obligationen und Infrastruktur sorgen weiterhin für Stabilität im Portfolio.

-

Deckungsgrad

89,4 % -

Der Deckungsgrad der Pensionskasse steigt weiter an (2024 lag er bei 86,4 %).

Obwohl dieser Satz unter 100 % liegt, verfügt die Kasse über die notwendigen Mittel, um ihren Verpflichtungen nachzukommen. Das Gesetz erlaubt öffentlich-rechtlichen Pensionskassen einen Deckungsgrad von weniger als 100 %, sofern ein Arbeitgeber, d. h. eine öffentliche Körperschaft, jederzeit ihre Solvenz garantiert. Im Fall der PKSF übernimmt der Staat Freiburg diese Garantie.

-

Höhe der Reserve

53 %des Gesamtziels -

Die Wertschwankungsreserve (WSR) stieg 2025 auf 53 % des festgelegten Ziels (gegenüber 37 % im Jahr 2024). Diese Entwicklung ist insbesondere auf die gute Performance der Anlagen zurückzuführen. Dadurch konnte der Verwaltungsrat zusätzlich zu der den aktiven Versicherten gewährten Verzinsung der Altersguthaben in Höhe von 2,75 % einen Teil des Ergebnisses für die Stärkung der Reserve verwenden (zur Entscheidung des VR).

Am 31.12.2025 beträgt die Reserve somit CHF 690 Mio. (gegenüber ca. CHF 469 Mio. im Jahr 2024). Das zu erreichende Ziel entspricht 16 % der Verpflichtungen der Pensionskasse, also etwa CHF 1,3 Mrd. Die kürzlich durchgeführte versicherungstechnische Studie bestätigt die Notwendigkeit dieser Reserve sowie deren Quantifizierung. Da die Verpflichtungen der Kasse jedes Jahr steigen, ändert sich auch der Zielbetrag, um bei 16 % zu bleiben.

Die Bildung dieser Reserve ist sehr wichtig, da sie die finanzielle Sicherheit der Pensionskasse stärkt und zur Sicherung der Leistungen beiträgt. Die Reserve wird in den kommenden Jahren insbesondere in Abhängigkeit der erzielten Finanzergebnisse weiter geäufnet .

-

Gesamtzahl der Versicherten

32'419 -

Die PKSF versichert 75 angeschlossene Arbeitgeber und zählt 32'419 Versicherte (Aktive + Rentner/innen).

Davon sind 22'843 aktive Versicherte. Ihr Anteil ist gegenüber 2024 leicht gestiegen (+0,7 %) und entspricht Freizügigkeitsleistungen von insgesamt rund CHF 3,7 Mrd . Die aktiven Versicherten sind auf drei Vorsorgepläne verteilt:

- 21'553 Personen sind im Pensionsplan versichert

- 1089 Personen sind im BVG-Plan versichert

- 201 Personen sind im Zusatzplan für Kader versichert

Die PKSF zählt zudem 9576 Rentnerinnen und Rentner, was jährlichen Leistungen von rund CHF 312 Mio. entspricht.

-

Verwaltungskosten

CHF 123pro versicherte Person -

Die Verwaltungskosten umfassen die Kosten für die Verwaltung der Institution, wie beispielsweise Personal-, Infrastruktur- und IT-Kosten, Honorare für externe Expertinnen und Experten und Ausgaben im Zusammenhang mit der Vermögensverwaltung.

Diese Kosten sind von Jahr zu Jahr relativ stabil und belaufen sich auf CHF 123 pro versicherte Person.

Rückblick auf die Beschlüsse des Verwaltungsrats: Konsolidierung des finanziellen Gleichgewichts der PKSF

Die finanzielle Lage der PKSF entwickelt sich positiv, getragen von einer guten Anlageperformance im Jahr 2025 (4,7 %). Der Deckungsgrad der Verpflichtungen steigt und auch die Wertschwankungsreserve (WSR) nimmt zu. Diese Reserve bleibt jedoch unter dem festgelegten Ziel, das es der PKSF garantieren soll, Marktschwankungen dauerhaft aufzufangen.

Angesichts dieser Situation hat der Verwaltungsrat (VR) beschlossen, die Wertschwankungsreserve zu stärken und den aktiven Versicherten im Pensionsplan einen Zinssatz von 2,75 % gutzuschreiben. Die Renten wurden nicht indexiert.

Diese Entscheidungen sollen dazu beitragen, die Rentenzahlungen zu sichern und ein nachhaltiges Gleichgewicht zwischen den Generationen aufrechtzuerhalten.

Herausforderungen

Marktvolatilität: Notwendigkeit einer Aufstockung der Reserve (WSR)

Diese Grafik verdeutlicht die Auswirkungen der Finanzmarkt-Performance auf die Entwicklung der Reserve in den letzten Jahren. Die Reserve wächst in Jahren mit guter Performance, schrumpft jedoch sehr schnell, wenn die Ergebnisse negativ sind. Die Geschäftsjahre 2018 und 2022 sind konkrete Beispiele dafür: Die schlechten Ergebnisse an den Finanzmärkten führten zu einer fast vollständigen Auflösung der Reserve.

Dank der guten Marktentwicklung konnte die PKSF dies Reserve in den letzten drei Jahren schrittweise wieder aufbauen, sodass sie nun etwa die Hälfte des festgelegten Ziels erreicht (grauer Balken). Im Falle neuer Marktturbulenzen ist die Widerstandsfähigkeit der PKSF zwar nach wie vor begrenzt, aber gestärkt. Ohne ausreichende Reserven könnte ein schlechtes Jahr direkte Folgen für die aktiven Versicherten haben (keine Verzinsung der Altersguthaben, sogar gekürzte Leistungen), weil die Pensionskasse die Auszahlung der Renten weiterhin garantieren muss. Es ist anzumerken, dass die in einem solchen Fall möglicherweise ergriffenen Massnahmen keine Auswirkungen auf bereits ausbezahlten Renten hätten.

Der Wiederaufbau dieser Reserve bleibt daher eine Priorität für den VR. Sie soll dazu beitragen, das finanzielle Gleichgewicht der Pensionskasse zu sichern und langfristig faire Leistungen für die verschiedenen Generationen von Versicherten zu gewährleisten.

Entwicklung des gutgeschriebenen Zinssatzes

Diese Grafik zeigt die Entwicklung des seit Inkrafttreten der Reform des Vorsorgeplans am 1. Januar 2022 auf den Altersguthaben gutgeschriebenen Zinssatzes seit Inkrafttreten der Reform des Vorsorgeplans am 1. Januar 2022.

Über den gesamten Zeitraum hinweg beträgt der durchschnittliche gutgeschriebene Zinssatz 1,68 %. Ob Zinsen gutgeschrieben und stabil gehalten werden können, hängt stark von der Höhe der Reserve ab. Eine ausreichende Reserve ermöglicht es, Schwankungen auf dem Finanzmarkt besser abzufedern und die Auszahlung von Zinsen auch in weniger günstigen Jahren zu gewährleisten. Bei der im Jahr 2022 in Kraft getretenen Reform des Vorsorgeplans wurde von einem durchschnittlichen Zinssatz von 2,5 % ausgegangen.

Erhaltung des Gleichgewichts zwischen den Generationen

Eine Indexierung der Renten würde die Verpflichtungen der PKSF dauerhaft erhöhen, da sie in der Lage sein müsste, die Auszahlung der Renten unabhängig von der Marktentwicklung zu gewährleisten. Derzeit liegt das Niveau der Reserve jedoch deutlich unter dem angestrebten Zielwert. In einer solchen Situation wird das finanzielle Risiko vollständig von den aktiven Versicherten getragen.

In einem ungünstigen Jahr würde dieser Anstieg der Verpflichtungen zwangsläufig zusätzliche Anstrengungen seitens der aktiven Versicherten erfordern, um die Zahlung der Renten zu gewährleisten (keine Verzinsung der Altersguthaben oder sogar Kürzung der Leistungen). Eine solche Entwicklung liefe einer gerechten Behandlung von Aktiven und Rentnern zuwider. Eine ganze Generation von Aktiven hat bereits unter den Auswirkungen der letzten Reform (erhebliche Leistungskürzungen) gelitten und beteiligt sich weiterhin an den Bemühungen zur Rekapitalisierung der Pensionskasse. Der Verwaltungsrat muss daher darauf achten, ihre Situation nicht weiter zu verschlechtern.

Während die aktiven Versicherten eine Verzinsung erhalten, die jedes Jahr neu festgelegt wird, wird den Rentnerinnen und Rentner die Verzinsung über die gesamte Dauer der Rentenzahlungen als Zinsversprechen im Voraus garantiert. Diese Verzinsung ergibt sich aus der Anwendung des Umwandlungssatzes bei der Festsetzung der Rente. Der Zinssatz liegt seit 2022 bei 2,25 %. Die Verzinsung kann für die Rentnerinnen und Rentner bei schlechter Marktentwicklung nicht gestrichen oder gekürzt werden, im Gegensatz zu derjenigen, die den Aktiven gewährt wird.

Bei Eintritt in den Ruhestand wird die Höhe der Rente unter der Annahme berechnet, dass für jedes kommende Jahr ein garantierter Zinssatz von 2,25 % auf das Kapital gewährt wird, unabhängig von der Performance an den Märkten. Die Aktiven erhalten hingegen eine Vergütung, die direkt von der tatsächlichen Marktperformance abhängt und daher nicht garantiert ist.

Wenn die Rendite negativ ist, wie es im Jahr 2022 der Fall war, verzinst die Kasse das Kapital der Rentner/innen weiterhin mit 2,25 %, während das Kapital der Aktiven nur mit dem gesetzlich festgelegten Mindestzinssatz verzinst wird, der derzeit bei 1,25 % liegt.

Umgesetzte Projekte

Im Jahr 2025 wurden mehrere wichtige Projekte umgesetzt, darunter die Entwicklung eines neuen Tools für die Versicherten und die umfassende Überprüfung der finanziellen Lage der PKSF.

Klicken Sie auf die Reiter, um mehr zu erfahren.

Ein neues Tool, um Ihren Versicherungsausweis zu verstehen

Der jährlich versandte Versicherungsausweis ist ein wichtiges Dokument, um Ihre 2. Säule zu verstehen. Allerdings wird er oft beiseitegelegt, weil er als zu komplex empfunden wird.

Um das Verständnis zu erleichtern, haben wir einen «vereinfachten Versicherungsausweis» entwickelt, der im Februar 2025 eingeführt wurde. Das neue Tool ist über einen QR-Code zugänglich, der direkt in den Versicherungsausweis integriert ist. Durch Scannen des Codes erhalten die Versicherten Zugang zu drei Funktionen:

- Schlüsselzahlen: Die wichtigsten Zahlen des Versicherungsausweises werden hervorgehoben und zusammenfassend erläutert. Diese Funktion bietet einen klaren und schnellen Überblick über die Situation in der 2. Säule.

- Individuelle Simulationen: Es können verschiedene Szenarien durchgespielt (Entwicklung des Arbeitspensums, des Lohns oder des Sparplans) und die Auswirkungen auf die Rente berechnet werden. Der Rechner wird automatisch mit den aktuellen Daten der versicherten Person vorausgefüllt (anpassbar).

- Erläuterung des Versicherungsausweises: Das Dokument wird Schritt für Schritt mithilfe interaktiver Sprechblasen erklärt.

Mit dieser Massnahme möchte die PKSF den Zugang zu Informationen erleichtern und die Versicherten dazu ermutigen, ihre Situation in der 2. Säule besser zu verstehen.

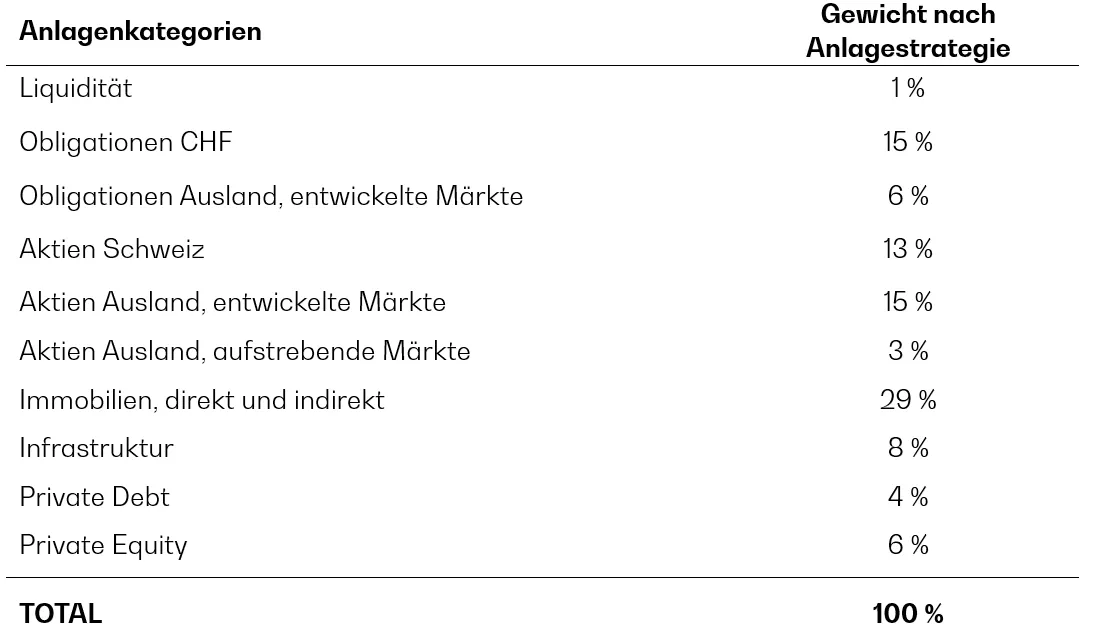

Ergebnisse der «ALM»-Studie zur Kongruenz zwischen Aktiva und Passiva

Im Jahr 2025 haben wir eine Studie zur Kongruenz von Aktiva und Passiva durchgeführt, die als «ALM» (Asset Liability Management) bekannt ist.

Die Analyse dient dazu, die langfristige Finanzlage der Pensionskasse zu untersuchen. Sie stützt sich sowohl auf versicherungsmathematische als auch auf finanzielle Ansätze und setzt die Aktiva der Pensionskasse (Vermögen und Anlagen) den Passiva (Leistungen, die die PKSF an ihre Versicherten zu zahlen hat) gegenüber. Die ALM-Studie dient insbesondere der Erkennung allfälliger Anpassungen, die hinsichtlich der Finanzierung oder der Leistungen erforderlich sein könnten. Ebenfalls bewertet wird die Fähigkeit der Pensionskasse, im Rahmen ihrer Anlagestrategie Risiken einzugehen. Das Hauptziel der Studie besteht darin, sicherzustellen, dass die verfügbaren Mittel ausreichen, um die Renten und künftigen Verpflichtungen dauerhaft zu finanzieren.

Die im Herbst 2025 durchgeführte ALM-Studie erachtet die derzeitige Vermögensallokation als angemessen und geht davon aus, dass sie die zukünftigen Verpflichtungen abdeckt. Die PKSF könnte jedoch bestimmte Anpassungen in Betracht ziehen, um eine etwas höhere Rendite zu erzielen. Eine solche Entwicklung würde jedoch ein leicht höheres Risiko in der Anlagestrategie mit sich ziehen. Der Verwaltungsrat hat daher eine neue strategische Allokation beschlossen:

Ergebnisse des versicherungsmathematischen Gutachtens

Parallel zur ALM-Studie wurde im Jahr 2025 auf Grundlage des Jahresabschlusses zum 31. Dezember 2024 ein versicherungsmathematisches Gutachten durch einen Experten erstellt. Er prüfte in seiner Analyse, ob die Pensionskasse ihren Verpflichtungen gegenüber den Versicherten nachkommen kann und ob ihre Praktiken den geltenden gesetzlichen Normen entsprechen.

Das Gutachten zeigt, dass die finanzielle Lage der PKSF solide ist: Ihr finanzielles Gleichgewicht ist langfristig gesichert, und die Praktiken der PKSF werden unter Berücksichtigung der vom Staat Freiburg aufgrund der Unterdeckung gewährten Garantie als gesetzeskonform bewertet . Die Analyse stellt jedoch fest, dass die Schwankungsreserve (WSR) noch nicht vollständig gebildet ist und die Fähigkeit der Kasse, eine unzureichende Marktperformance auszugleichen, daher weiterhin begrenzt ist.

Ausblick

Entdecken Sie unseren Ausblick auf das kommende Jahr.

Klicken Sie auf die Reiter, um mehr zu erfahren.

Engerer Austausch mit den Versicherten

Obwohl in den letzten zwei Jahren erhebliche Fortschritte in der Kommunikation erzielt wurden, sind wir noch weit davon entfernt, unsere Zielgruppe vollständig zu erreichen.

Im Jahr 2025 wurde eine neue Kommunikationsstrategie verabschiedet. Sie wird ab 2026 schrittweise umgesetzt, wobei sich die Massnahmen über mehrere Jahre erstrecken werden. Als ersten Schritt möchten wir unsere Zusammenarbeit mit den Arbeitgebern verstärken. Denn sie spielen eine Schlüsselrolle als Kommunikationskanal für ihre Mitarbeitenden. Diese Partnerschaft wird es uns ermöglichen, unsere Versicherten im Verlauf ihrer gesamten beruflichen Laufbahn besser zu erreichen. Wir arbeiten auch an der Entwicklung allgemeinverständlicher Broschüren und der Organisation von Informationsveranstaltungen, um einen direkteren Kontakt zu den Versicherten und Arbeitgebern herzustellen.

Darüber hinaus werden die Massnahmen auf die verschiedenen Lebensphasen ausgerichtet, da sich die Anliegen im Bereich der Vorsorge im Laufe der Zeit ändern: Zu Beginn des Berufslebens stellen sich andere Fragen als kurz vor der Pensionierung.

Ausweitung der Online-Dienstleistungen

Seit 2025 sind einige unserer Dienstleistungen über den Freiburger virtuellen Schalter online zugänglich. Diese Massnahme vereinfacht die Verwaltungsabläufe, indem sie einen schnellen, praktischen und sicheren Zugang zu unseren Dienstleistungen bietet.

Derzeit ist diese Funktion den Angestellten des Kantons Freiburg vorbehalten, die über ein Konto verfügen. Das Portal wird jedoch weiterentwickelt: Bald werden alle Versicherten ein Konto erstellen und ihre Anträge online einreichen können.

Darüber hinaus wird das Angebot der verfügbaren Dienstleistungen im Laufe des Jahres 2026 schrittweise erweitert.

Energetische Sanierung des Immobilienparks

Im Juli 2025 startete die PKSF ein ehrgeiziges Programm zur energetischen Sanierung ihres Immobilienbestands. Ziel des Programms ist es, die Energieeffizienz des Immobilienparks zu verbessern und gleichzeitig seinen Wert langfristig zu erhalten. Das Projekt ist Teil eines Aktionsplans, der sich über mehrere Jahre erstreckt. Von den Massnahmen betroffen sind derzeit etwa 500 von insgesamt 4000 Wohnungen.

Im Herbst 2025 wurde eine erste Reihe von Projekten ausgeschrieben, weitere folgen in den kommenden Jahren. Die Sanierungsarbeiten werden abhängig von den erteilten Baugenehmigungen und der Verfügbarkeit der Arbeitskräfte schrittweise beginnen.

Das Programm wird erheblich zur Verringerung des CO2-Fussabdrucks der PKSF beitragen.