Dans ce rapport numérique, nous vous présentons les principaux chiffres de nos comptes annuels. Nous revenons également sur les enjeux liés aux décisions stratégiques prises par le Conseil d'administration pour maintenir l’équilibre financier de la CPEF. Enfin, nous dressons un bilan des réalisations de 2025 et partageons nos perspectives pour l’année à venir.

Message du Conseil d'administration

Message du Directeur

Comptes annuels 2025 : chiffres clés

-

Fortune

CHF 7.1 mia -

La fortune de la Caisse s’élève à CHF 7.1 mia au 31.12.2025, en hausse de près de 6 % par rapport à 2024. Cette progression s’explique principalement par l’augmentation du nombre d’assurés (davantage de cotisations encaissées), par des rachats effectués et en raison du rendement des placements.

La fortune est investie de manière diversifiée sur les marchés financiers et dans l’immobilier, dans un souci de répartition des risques.

Les placements obligataires représentent environ 27 % de la fortune et les placements en actions environ 28 %. À cela s’ajoutent des investissements en fonds immobiliers (5 %) en infrastructure (4 %) et marché privé (6 %). Le parc immobilier (immobilier direct), quant à lui, représente 29 % de la fortune.

-

Performance nette

4.7 % -

L’année 2025, bien que bonne, a néanmoins été marquée par différentes perturbations sur les marchés. La Caisse affiche une performance nette de 4.7 %. Les placements en actions ont été les principaux contributeurs à cette performance. Ils ont connu un excellent démarrage en début d’année, avant de subir un net revers avec les annonces du gouvernement américain lors du « Liberation Day », provoquant une forte instabilité sur les marchés. Cette chute a toutefois été rattrapée dans les mois qui ont suivi. Les investissements dans l’immobilier, les obligations et les infrastructures continuent pour leur part d’assurer la stabilité du portefeuille.

-

Taux de couverture

89.4 % -

Le taux de couverture de la Caisse continue de progresser (il s’élevait à 86.4% en 2024).

Bien que ce taux soit inférieur à 100 %, la Caisse dispose des moyens nécessaires pour faire face à ses engagements. En effet, la loi autorise les caisses de droit public à fonctionner avec un taux de couverture inférieur à 100 %, à condition qu’un employeur, à savoir une collectivité publique, garantisse en tout temps leur solvabilité. Dans le cas de la CPEF, c’est l’Etat de Fribourg qui offre cette garantie.

-

Niveau de la réserve

53 %de l'objectif total -

La réserve de fluctuations de valeurs (RFV) a progressé en 2025 pour atteindre 53 % de l’objectif fixé (contre 37 % en 2024). Cette évolution s’explique notamment par la bonne performance des placements, qui a permis au Conseil d’administration, outre la rémunération de 2.75 % accordée en faveur des assurés actifs sur leurs avoirs de vieillesse, d’affecter une partie du résultat au renforcement de la réserve.

Au 31 décembre 2025, la réserve s’élève ainsi à CHF 690 mio (contre CHF 469 mio en 2024). L’objectif à atteindre correspond à 16 % des engagements de la Caisse, soit environ CHF 1.3 mia. La récente étude actuarielle réalisée confirme la nécessité de cette réserve ainsi que sa quantification. Comme les engagements de la Caisse augmentent chaque année, le montant cible évolue également afin de rester fixé à 16 %.

La constitution de cette réserve est essentielle. Elle renforce la sécurité financière de la Caisse et contribue à pérenniser les prestations. La réserve continuera d’être alimentée ces prochaines années, en fonction notamment des performances financières réalisées.

-

Nombre total d'assuré·e·s

32'419 -

La CPEF assure 75 employeurs affiliés et compte 32'419 personnes assurées (actifs + rentiers).

Parmi celles-ci, 22'843 sont des assurés actifs. Cet effectif a légèrement progressé par rapport à 2024 (+0.7 %) et représente environ CHF 3.7 mia de prestations de libre passage. Les assurés actifs sont répartis dans 3 plans de prévoyance :

- 21'553 personnes assurées dans le régime de pensions (RP)

- 1’089 personnes assurées dans le régime LPP (RLPP)

- 201 personnes assurées dans le régime complémentaire pour les cadres (RCC)

La CPEF compte également 9'576 rentiers, ce qui représente environ CHF 312 mio de prestations versées annuellement.

-

Frais administratifs

123 CHFpar assuré·e -

Les frais d’administration englobent les coûts liés à la gestion de l’institution, comme par exemple, les frais de personnel, d’infrastructures, et d’informatiques, le recours aux experts externes ou encore les dépenses liées à la gestion de fortune.

Ces frais sont relativement stables année après année et s’élèvent à CHF 123 par assuré.

Comptes annuels 2025 [LIEN VERS PDF 2025 À AJOUTER APRÈS VALIDATION COMPTES]

Retour sur les décisions du Conseil d’administration : consolider l’équilibre financier de la CPEF

La situation financière de la CPEF évolue positivement, portée par une bonne performance des placements en 2025 (4.7 %). Le taux de couverture des engagements progresse et la réserve de fluctuations de valeurs (RFV) augmente également. Cette réserve reste néanmoins inférieure à l’objectif fixé, qui doit garantir à la CPEF de pouvoir absorber durablement les variations des marchés.

Tenant compte de cette situation, le Conseil d’administration (CA) a décidé de renforcer la réserve de fluctuation de valeurs et de créditer un intérêt de 2.75 % en faveur des assurés actifs du régime de pensions. Les rentes n’ont pas été indexées.

Ces décisions ont pour objectif de sécuriser le versement des rentes et maintenir un équilibre intergénérationnel durable.

Enjeux

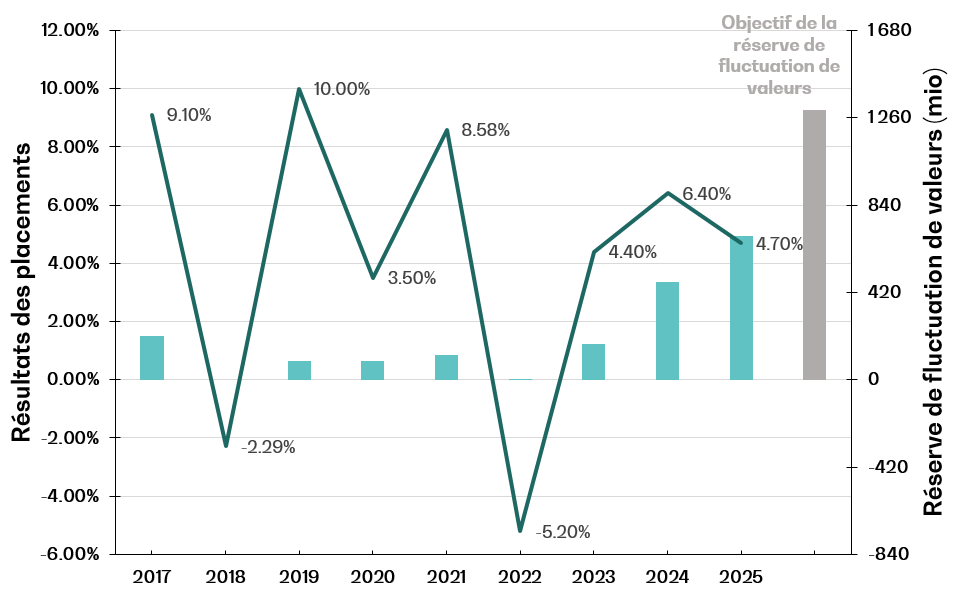

Volatilité du marché : vers une nécessité de renforcer la réserve (RFV)

Ce graphique met en évidence l’impact de la performance du marché financier sur l’évolution de la réserve, au cours des dernières années. La réserve croît lors des années de bonne performance, mais diminue très rapidement lorsque les résultats sont négatifs. Les exercices 2018 et 2022 en sont des exemples concrets : les mauvais résultats sur les marchés financiers ont entraîné une dissolution presque complète de la réserve.

Au cours des trois dernières années, grâce aux bonnes performances des marchés, la CPEF a pu reconstituer progressivement cette réserve, qui atteint désormais environ la moitié de l’objectif fixé (barre grise). En cas de nouvelles turbulences sur les marchés, la capacité de la CPEF à faire face demeure encore limitée, mais se renforce. Sans réserve suffisante, une mauvaise année pourrait entraîner des conséquences directes pour les assurés actifs afin que la Caisse puisse continuer de garantir le versement des rentes (absence de rémunération (intérêt) sur les avoirs de vieillesse, voire prestations revues à la baisse). À noter que d’éventuelles mesures n’impacteraient pas les rentes déjà versées.

La reconstitution de cette réserve demeure donc une priorité pour le CA. Elle doit contribuer à assurer l’équilibre financier de la Caisse et à offrir des prestations équitables entre les différentes générations d’assurés à long terme.

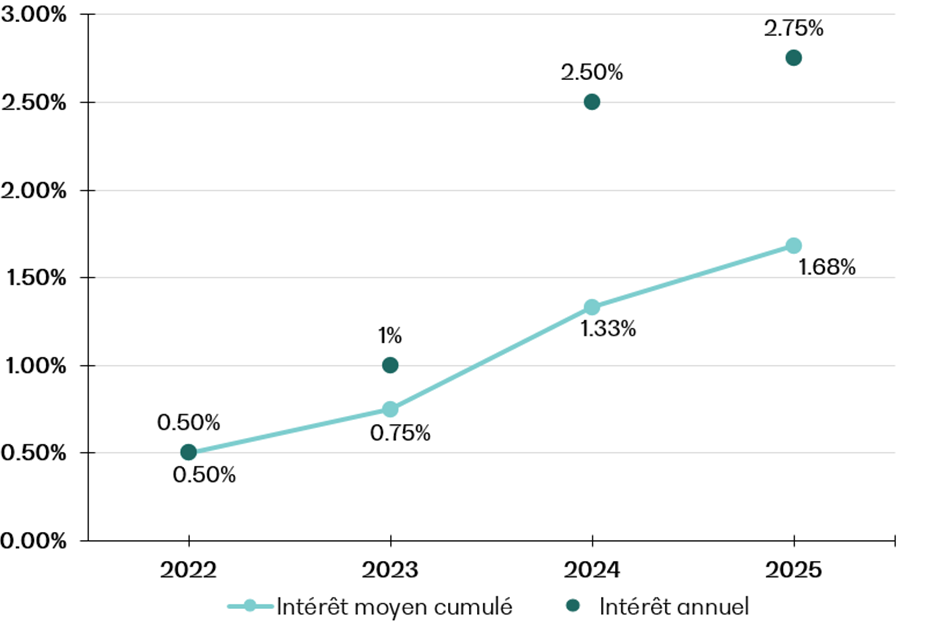

Évolution du taux d'intérêt crédité

Ce graphique montre l’évolution du taux d’intérêt crédité sur les avoirs de vieillesse depuis l’entrée en vigueur de la réforme du plan de prévoyance, le 1er janvier 2022.

Sur l’ensemble de la période, le taux moyen crédité s’établit à 1.68 %. La capacité à créditer et stabiliser les intérêts versés dépend étroitement du niveau de la réserve. Une réserve suffisamment constituée permettra de mieux absorber les variations du marché financier et de garantir le versement d’un intérêt même lors des années moins favorables. À relever que les projections réalisées lors de la réforme du plan de prévoyance entrée en vigueur en 2022 tablaient sur un intérêt moyen de 2.5 %.

Préserver un équilibre intergénérationnel

Une indexation des rentes augmenterait durablement les engagements de la CPEF, qui devrait être en mesure d'assurer le versement des rentes, indépendamment de la performance réalisée sur les marchés. Or, actuellement, le niveau de la réserve demeure significativement en dessous de l’objectif retenu. Dans ce contexte, le risque financier est pleinement supporté par les assurés actifs.

En cas d’année défavorable, cette hausse des engagements se traduirait nécessairement par un effort supplémentaire des assurés actifs afin de garantir le paiement des rentes (absence de rémunération sur les avoirs de vieillesse, voire baisse des prestations). Une telle évolution irait à l’encontre d’un traitement équitable entre actifs et retraités. En effet, toute une génération d’actifs a déjà subi les effets de la dernière réforme (baisse substantielle des prestations) et participe encore à l’effort de recapitalisation de la Caisse (prélèvement supplémentaire sur le salaire). Le Conseil d’administration doit donc veiller à ne pas péjorer davantage leurs situations.

Il convient également de noter qu’à la différence des capitaux des actifs qui sont en principe revalorisés par le taux d’intérêt versé annuellement sur les avoirs de vieillesse, les rentes comprennent déjà l’anticipation d’une rémunération. En effet, les retraités continuent à recevoir une forme d’intérêt. Celui-ci n’est pas visible, car il est intégré dans le calcul initial qui détermine la rente. Il est appelé « taux d’intérêt technique ». Autrement dit, le versement de ce taux d’intérêt technique permet de toucher une rente plus élevée dès la première année de retraite par rapport au « seul » capital accumulé. Le taux d’intérêt technique de la Caisse, qui est aujourd’hui fixé à 2.25 %, est une promesse d’intérêt faite aux retraités. Ainsi, lors du départ à la retraite, le montant de la rente est calculé en considérant qu’un taux d’intérêt garanti de 2.25 % sera attribué sur le capital pour chaque année à venir, quelle que soit la performance réalisée sur les marchés. Les actifs perçoivent quant à eux une rémunération qui dépend directement de la performance réelle du marché, et qui n’est dès lors pas garantie.

Ainsi, lorsque le rendement est négatif, comme ce fut le cas pour l’année 2022, la Caisse continue de rémunérer les capitaux des retraités avec le taux de 2.25 %, tandis que les capitaux des actifs ne sont crédités que du taux d’intérêt minimum prévu par la loi, fixé aujourd’hui à 1.25 % (il était de 1 % en 2022).

Réalisations

En 2025, plusieurs projets importants ont été réalisés, notamment le développement d’un nouvel outil au service des assuré·e·s et l’examen complet de la situation financière de la CPEF.

Cliquez sur les onglets pour en savoir plus.

Un nouvel outil pour comprendre son certificat d’assurance

Le certificat d’assurance, envoyé chaque année, est un document central pour comprendre sa situation dans le 2ᵉ pilier. Il est pourtant trop souvent mis de côté, car jugé complexe.

Pour faciliter sa compréhension, nous avons développé un « certificat simplifié » lancé en février 2025. Ce nouvel outil est accessible par le biais d’un QR code directement intégré au certificat d’assurance. En le scannant, les personnes accèdent à trois fonctionnalités :

- Leurs chiffres clés : les principaux chiffres du certificat sont mis en évidence et expliqués de manière synthétique. Cette fonction offre un aperçu clair et rapide de sa situation dans le 2ᵉ pilier.

- Des simulations personnalisées : différents scénarios peuvent être envisagés (évolution du taux d’activité, du salaire ou du plan d’épargne) afin d’en mesurer l’impact sur la retraite. Le calculateur est automatiquement prérempli avec les données actuelles de la personne assurée (ajustable).

- Un décryptage du certificat : le document est expliqué étape par étape à l’aide de bulle interactive.

Par cette initiative, la CPEF souhaite faciliter l’accès à l’information et encourager les assuré·e·s à mieux comprendre leur situation dans le 2e pilier.

Résultats de l’étude de congruence actifs-passifs « ALM »

En 2025, nous avons réalisé une étude de congruence actifs-passifs, communément appelée « ALM » (Asset Liability Management).

Cette analyse vise à examiner la situation financière de la Caisse sur le long terme. Elle s’appuie à la fois sur des approches actuarielles et financières, mettant notamment en relation les actifs de la Caisse (fortune et placements) et les passifs (prestations que la CPEF doit verser à ses assurés). L’ALM permet notamment d’identifier les éventuels ajustements qui seraient nécessaires en matière de financement ou de prestations. La capacité de la Caisse à prendre des risques dans sa stratégie de placement est également évaluée. L’objectif principal de cette étude est de s’assurer que les ressources disponibles sont suffisantes pour financer durablement les rentes et les engagements futurs.

L’ALM réalisée en automne 2025 montre que l’allocation de la fortune actuelle est jugée adéquate et qu’elle permet de couvrir les engagements futurs. La CPEF pourrait néanmoins envisager certains ajustements afin de rechercher un rendement légèrement plus élevé. Une telle évolution implique toutefois une prise de risque un peu plus importante dans sa stratégie de placement. Une nouvelle allocation stratégique a ainsi été décidée par le Conseil d’administration :

Résultats de l'expertise actuarielle

En parallèle à l’ALM, une expertise actuarielle a également été menée en 2025 sur la base des comptes annuels au 31 décembre 2024 par un bureau expert. Cette analyse permet de vérifier si l’institution peut remplir ses engagements envers ses assuré·e·s et si ses pratiques respectent les normes légales en vigueur.

L’expertise réalisée montre que la situation financière de la CPEF est solide : son équilibre financier est assuré à long terme et les pratiques de la CPEF sont jugées conformes aux exigences légales, en tenant compte de la garantie fournie par l’Etat de Fribourg en raison de la sous-couverture. Toutefois, l’analyse note que la réserve de fluctuations de valeurs (RFV) n’étant pas encore pleinement constituée, la capacité de la Caisse à faire face à une performance insuffisante sur les marchés demeure limitée.

Perspectives

Découvrez nos perspectives pour l’année à venir.

Cliquez sur les onglets pour en savoir plus.

Renforcement des échanges avec les personnes assurées

Bien que des progrès notables aient été réalisés en matière de communication au cours des deux dernières années, nous sommes encore loin d’atteindre pleinement notre public cible.

En 2025, une stratégie de communication a été validée. Elle sera progressivement mise en œuvre dès 2026, avec des actions qui s’étendront sur plusieurs années. Parmi les premières étapes, nous souhaitons renforcer notre collaboration avec les employeurs. Ces derniers jouent un rôle clé en tant que relais de communication auprès de leurs collaborateurs·trices. Ce partenariat nous permettra de mieux atteindre nos assuré·e·s tout au long de leur parcours professionnel. Nous travaillons également au développement de brochures vulgarisées et à l’organisation de séances d’information pour établir un contact plus direct avec les personnes assurées et les employeurs.

En outre, les actions seront ciblées en fonction des différentes étapes de la vie, les préoccupations en matière de prévoyance évoluant au fil du temps. Les questions ne sont en effet pas les mêmes au début de la vie professionnelle qu’à l’approche de la retraite.

Élargissement des services en ligne

Depuis 2025, certaines de nos prestations sont accessibles en ligne via le guichet virtuel fribourgeois. Cette évolution permet de simplifier les démarches administratives en offrant un accès rapide, pratique et sécurisé à nos services.

Actuellement, cette fonctionnalité est réservée aux employé·e·s de l’Etat de Fribourg disposant d’un compte. Toutefois, le développement du portail se poursuit : l’ensemble des assuré·e·s pourront prochainement créer un compte et soumettre leurs demandes en ligne.

Par ailleurs, la gamme des services disponibles sera progressivement élargie au cours de l’année 2026.

Rénovations énergétiques du parc immobilier

En juillet 2025, la CPEF a lancé un ambitieux programme de rénovation énergétique des bâtiments dont elle est propriétaire. Ce plan a pour objectif d’améliorer l’efficacité énergétique du parc immobilier tout en préservant sa valeur à long terme. Cette initiative s’inscrit dans un plan d’action qui se déploiera sur plusieurs années. Ces démarches concernent à ce stade environ 500 logements sur un total de 4000 logements.

En automne 2025, un premier lot de projets a été mis à l’enquête. D’autres projets suivront au fil des années à venir. Les travaux de rénovation débuteront de manière progressive, en fonction des permis de construire délivrés et de la disponibilité de la main-d'œuvre.

Cette initiative contribuera de manière significative à réduire l’empreinte carbone de la CPEF.

Annexe

Ajouter comptes 2025 après validation (à télécharger)