Sie sind im BVG-Plan versichert und benötigen Hilfe, um Ihren Versicherungsausweis zu lesen? Nehmen Sie diesen zur Hand und finden Sie untenstehend die Erklärungen.

Allgemeine Bemerkungen

- Alle Beträge sind in CHF

- Alle Pensionen sind Jahrespensionen

- Die Beträge gelten als Richtwert und stellen kein Leistungsversprechen dar

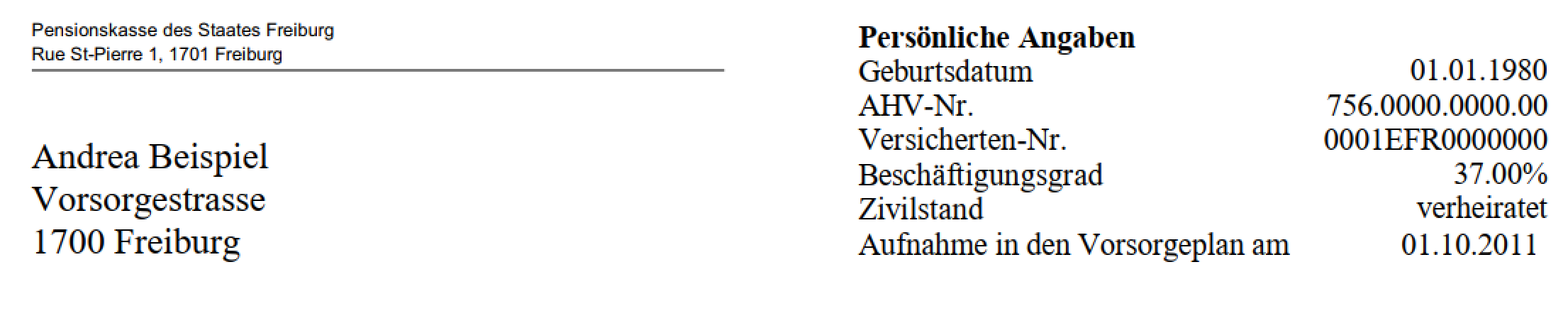

Persönliche Angaben

Die persönlichen Angaben entsprechen dem Stand in Punkt "Vorsorgeplan" angegebenen Datum (im Beispiel: am 1. Januar 2025) und werden uns vom Arbeitgeber mitgeteilt, mit Ausnahme des Eintrittsdatums in den Vorsorgeplan (das keinen Einfluss auf die Berechnung der Leistungen hat). Der Beschäftigungsgrad ist gerundet. Wenn Sie Fehler feststellen, melden Sie diese bitte der Personalabteilung.

Vorsorgeplan

Der Vorsorgeplan, in dem Sie versichert sind, wird hier angegeben.

Haben Sie Fragen zum Vorsorgeplan? Besuchen Sie unsere Seite.

Finanzierung

Der versicherte Lohn ist der Lohn, auf dem die Beiträge der Kasse berechnet werden. Es ergibt sich aus der Berechnung der Differenz zwischen dem massgebenden AHV-Lohn und dem Koordinationsbetrag von CHF 26'460.00. Der maximale versicherte Lohnbeträgt CHF 64'260.00, der minimale CHF 3'780.00. Die berechneten Beiträge werden in einen Sparanteil und einen Risiko- + Kostenanteil aufgeteilt.

Der massgebende AHV-Lohn entspricht dem von Ihrem Arbeitgeber gemeldeten AHV-Jahreslohn. Er wird uns von Ihrem Arbeitgeber gemeldet.

Die gesamten Sparbeiträge (Ihre plus diejenigen Ihres Arbeitgebers) speisen Ihr reglementarisches Altersguthaben. Die Risikobeiträge dienen zur Finanzierung der Leistungen bei Invalidität oder Tod des Versicherten und zur Deckung der Verwaltungskosten.

Austrittsleistung

Die Austrittsleistung entspricht dem Betrag, der an Ihre neue Vorsorgeeinrichtung überwiesen wird, wenn Sie die PKSF verlassen. Sie entspricht dem höchsten Betrag zwischen:

- Dem reglementarischen Altersguthaben, das Ihrem Alterssparkonto entspricht. Bei der Pensionierung wird es in eine Pension umgewandelt, indem es mit einem Umwandlungssatz multipliziert wird, der vom Alter in Jahren und Monaten zu Diesem Zeitpunkt abhängt;

- Der Mindestleistung nach dem Freizügigkeitsgesetz (FZG);

- Dem Altersguthaben gemäss Bundesgesetz über die berufliche Vorsorge (BVG), das dem gesetzlichen Minimum entspricht.

Verlassen Sie unsere Kasse? Informieren Sie sich auf unserer Seite über die notwendigen Schritte.

Alterspension und Altersguthaben im AHV-Referenzalter

Die Höhe der Alterspension hängt zu einem Teil vom Zinssatz ab, der dem reglementarischen Altersguthaben gutgeschrieben wird. Dieser entspricht dem BVG-Mindestzinssatz von aktuelle 1,25%.

Gehen sie bald in Pension? Kümmern Sie sich frühzeitig darum und informieren Sie sich auf unserer Seite, welche Schritte Sie jetzt unternehmen müssen. Dort finden Sie auch all spezifischen Informationen zur Pensionierung im BVG-Plan.

Invalidenleistungen

Mit den Risikobeiträgen wird die Invalidenpension finanziert. Die Pension entspricht dem reglementarischen Altersguthaben, projiziert bis zum AHV-Referenzalter, mit Zinsen, multipliziert mit dem Umwandlungssatz von 6,8%. Die Pension wird bis zum Tod der begünstigten Person oder bis zum Ende der Invalidität ausbezahlt.

Die Invaliden-Kinderpension entspricht 20% der Invalidenpension.

Alle Informationen finden Sie auf der Seite betreffend Invalidität.

Leistungen im Todesfall der aktiven oder invaliden versicherten Person

Wenn die Bedingungen erfüllt sind, erhält der überlebende Ehepartner oder eingetragene Partner eine Pension in Höhe von 60% der Invalidenpension.

Die Waisenpension beträgt 20% der Invalidenpension.

Wenn keine Pension gezahlt wird, kann ein Todesfallkapital zugesprochen werden.

Alle Informationen finden Sie auf der Seite betreffend Todesfall und Hinterbliebenenleistungen.

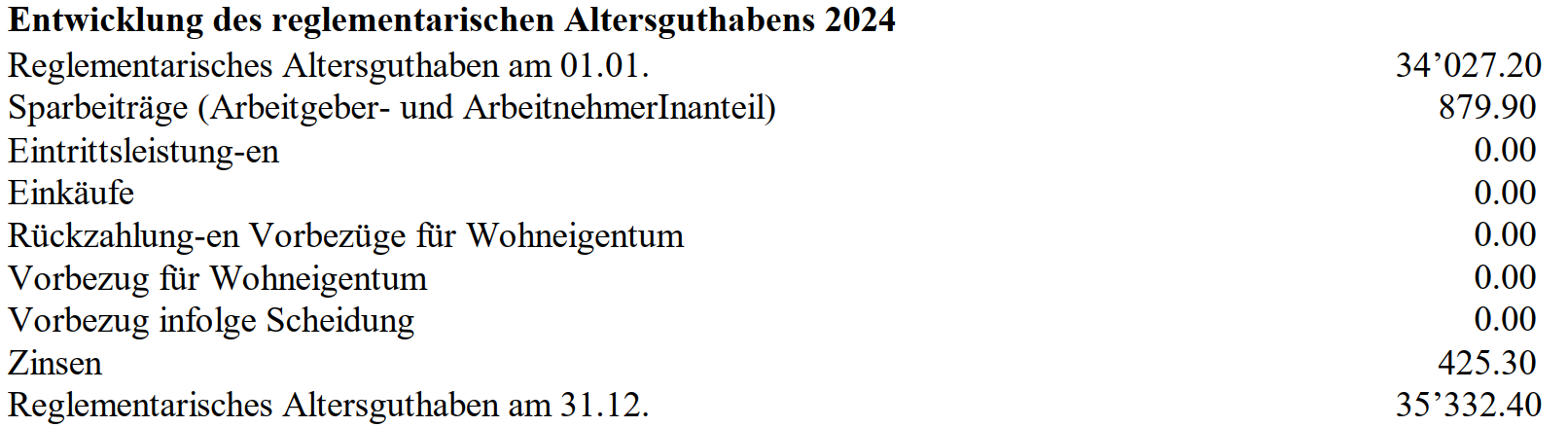

Entwicklung des reglementarischen Altersguthabens

Das Altersguthaben verändert sich von Jahr zu Jahr aufgrund von Ihren Einlagen (Einkäufe, Übertragungen von Freizügigkeitsleistungen), Ihrer Vorbezüge (wegen Scheidung oder für Wohneigentum), der Sparbeiträge und gutgeschriebenen Zinsen. Die Entwicklung des reglementarischen Altersguthabens wird nur auf dem Ausweis per 1. Januar angezeigt.

Zu beachten:

- Die Vorbezüge des Jahres (plus Zinsen) des Jahres reduzieren das Altersguthaben;

- Die Spargutschriften des Jahres werden nicht verzinst.

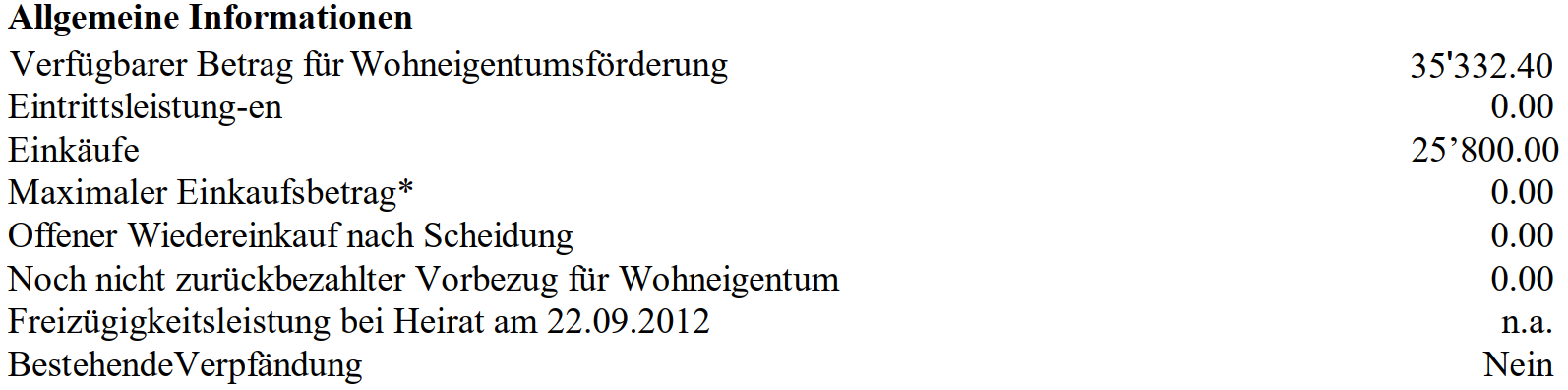

Allgemeine Informationen

In dieser Rubrik sind verschiedene Angaben zu Ihrer persönlichen Versicherungssituation aufgeführt. Beachten Sie, dass je nach Ihrer Situation möglicherweise mehr oder weniger Informationen als im Beispiel aufgelistet sind. Besuchen Sie für detaillerte Informationen unsere Internetsite.

-

Verfügbarer Betrag für die Wohneigentumsförderung: Dieser Betrag kann im Falle von Miteigentum reduziert werden. Bitte konsultieren Sie die Seite, die dieser Leistung gewidmet ist;

-

Maximaler Einkaufsbetrag: Wenn Sie den gesamten Betrag einzahlen möchten, kontaktieren Sie bitte vor der Überweisung die Pensionskasse. Weitere Informationen finden Sie auf der Seite betreffend Einkäufe;

-

Zu erstattender Restbetrag nach der Teilung im Rahmen der Scheidung: nach der Scheidung getätigte Einkäufe werden von dem Betrag abgezogen, der bei der Scheidung an den Ex-Ehepartner ausgezahlt wurde. Der Saldo wird daher in dieser Rubrik ausgewiesen. Weitere Informationen finden Sie auf unserer Seite.

Mehr erfahren

Unsere Vorsorgepläne

Pensionsplan, BVG-Plan und Zusatzplan für die Kader.

Pensionierung

Sie gehen bald in Pension und wollen sich über Ihre Möglichkeiten informieren? Hier finden Sie alle Informationen, um die richtigen Entscheide zu treffen.

Einkäufe

Allgemeine Informationen über die Einkäufe in die Pensionskasse