Pourquoi la CPEF crédite-t-elle chaque année un intérêt sur mon avoir de vieillesse ? Quel est le rôle du taux d'intérêt ? Et en quoi cela m'impacte-t-il ?

Comment se constitue votre avoir de vieillesse dans le 2e pilier ?

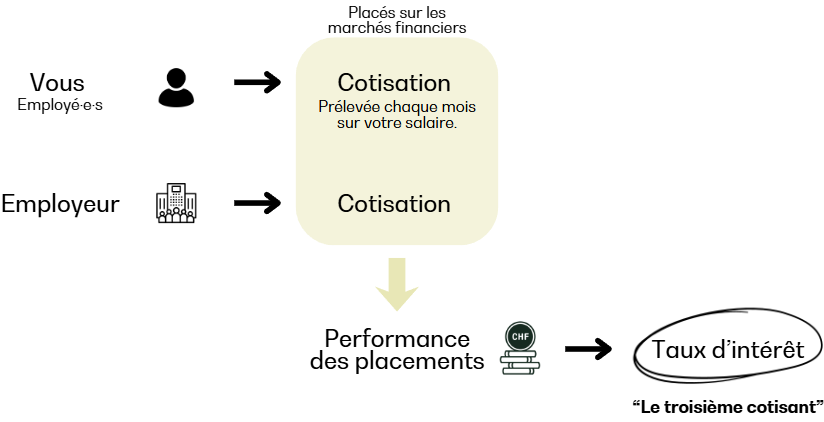

Chaque mois, une cotisation d’épargne est prélevée sur votre salaire, à laquelle s’ajoute la part versée par votre employeur. Cet argent constitue votre avoir de vieillesse au sein de la CPEF, soit l’argent que vous toucherez de votre 2e pilier à la retraite.

Nous plaçons cet argent sur les marchés financiers et sous forme d’investissements immobiliers, où il génère des rendements (intérêts), tout comme l'argent sur un compte bancaire produit des intérêts. Cet intérêt, aussi appelé le « troisième cotisant », permet de protéger votre argent contre les effets de l’inflation et de constituer un avoir de vieillesse plus élevé que si vous l'aviez simplement laissé de côté sans le faire travailler.

Impact du taux d’intérêt sur votre avoir de vieillesse

Le placement de cet argent vous permet de constituer un avoir de vieillesse plus élevé que si vous l'aviez simplement laissé de côté, sans le faire travailler.

Par exemple

Imaginons que ce que vous avez cotisé chaque mois vous a permis d’accumuler un avoir de 100'000 CHF jusqu’à aujourd’hui (en 2026 par exemple). Cet argent est placé sur les marchés financiers et il génère chaque année un intérêt.

- Avec 1% d’intérêt en 2026, votre avoir augmente de 1000 CHF en 2026 -> vous avez alors 101'000 CHF à la fin de l’année (au lieu de 100'000 CHF).

- Avec 3% d’intérêt en 2026, votre avoir augmente de 3000 CHF en 2026 -> vous avez alors 103'000 CHF à la fin de l'année (au lieu de 100'000 CHF).

Votre argent étant placé sur une période relativement longue (30-40 ans), l’impact du taux d’intérêt est significatif, comme le montre le graphique ci-dessous.

Comment ce taux d’intérêt est-il défini ?

Chaque année, le Conseil d’administration (CA) décide du taux d’intérêt qui sera versé sur votre avoir de vieillesse.

Deux facteurs principaux déterminent la décision du taux :

-

La performance des placements sur les marchés financiers

La performance des placements détermine en grande partie la capacité de la Caisse à distribuer des intérêts. Une bonne performance permet de verser un intérêt plus élevé. À l’inverse, une mauvaise performance ne permet pas toujours de financer un intérêt.

-

Le niveau de la réserve

Appelée "réserve de fluctuation des valeurs (RFV)", cette réserve, une fois constituée, permet à la Caisse de continuer à verser un intérêt sur votre avoir de vieillesse même en cas de pertes sur les marchés financiers (performance négative).

Le Conseil d’administration évalue chaque année si cette réserve est suffisante. S’il estime que le niveau n’est pas suffisant, lors des bonnes années, une partie de la performance peut être affectée à la réserve afin d’assurer une stabilité à long terme. Ainsi, lors des années difficiles, la Caisse peut puiser dans la réserve pour distribuer un intérêt sur les avoirs de vieillesse.

Certificat d’assurance et calculateur : quel taux d'intérêt choisir ?

Dans le certificat d’assurance, nous vous proposons une projection à trois taux d'intérêt. Lorsque vous utilisez le calculateur, vous avez également la possibilité de faire des projections à différents taux.

Quel taux choisir ?

- Le taux de 1.25% est le taux d’intérêt provisoire pour l’année 2026 décidé par le Conseil d’administration. C’est ce taux qui sera attribué sur les avoirs de vieillesse des personnes assurées qui quittent la Caisse en cours d’année (démission ou départ à la retraite). Si vous partez en retraite dans le courant 2026 (jusqu’au 1er décembre), utilisez ce taux.

- Le taux de 2.5% est un taux « optimiste ». C’est le taux que la Caisse espère pouvoir attribuer à long terme aux assurés actifs. Il ne s’agit pas d’un engagement de la Caisse, mais d’un objectif à long terme.

- Le taux à 0% représente le « pire » scénario. Dans ce scénario, les marchés ne généraient plus aucun rendement et votre capital n’augmenterait que grâce à vos cotisations, sans intérêt. C’est l’avoir minimum que vous êtes sûrs d’atteindre à la retraite.

Il n’y a donc pas de réponse « juste » à cette question. Cela dépend de votre horizon de temps (proche ou loin de la retraite) et de la confiance que vous accordez aux marchés financiers.

En résumé

L'intérêt crédité sur votre avoir de vieillesse permet d’augmenter votre capital retraite.

- Ce système de capitalisation permet de faire fructifier votre épargne sur le long terme.

- Le taux d’intérêt sert de protection contre l’inflation à l'avoir constitué par les cotisations d’épargne.

- Le taux d’intérêt appliqué dépend des performances des marchés financiers et du niveau de la réserve (décidé par le CA).