Warum schreibt mir die PKSF jedes Jahr einen Zins auf mein Altersguthaben gut? Welche Rolle spielt der Zinssatz? Und welche Auswirkungen hat das auf mich?

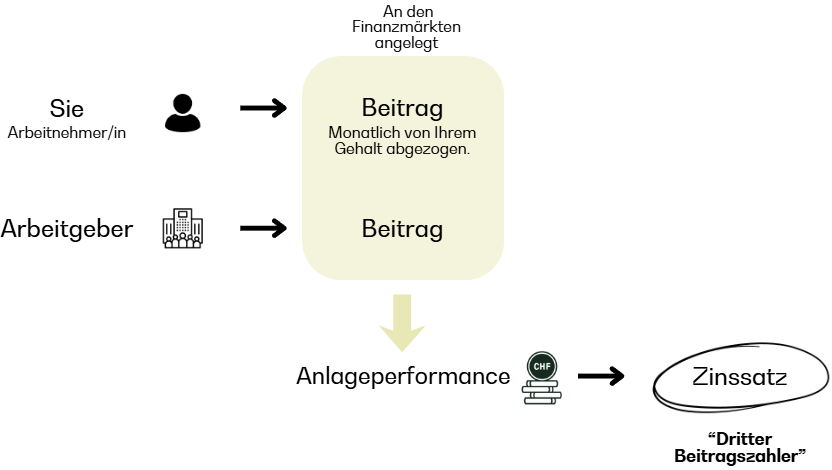

Wie setzt sich Ihr Altersguthaben in der 2. Säule zusammen?

Jeden Monat wird von Ihrem Lohn ein Sparbeitrag abgezogen, zu dem der Anteil des Arbeitgebers hinzugefügt wird. Dieses Geld bildet Ihr Altersguthaben bei der PKSF (2. Säule), d. h. das Geld, das Sie bei Ihrer Pensionierung aus der 2. Säule erhalten.

Wir legen dieses Geld auf den Finanzmärkten und in Form von Immobilieninvestitionen an, wo es analog zu den Zinsen auf einem Bankkonto Erträge erzielt. Dieser Zins, auch als «dritter Beitragszahler» bezeichnete, dient dazu, ihr Geld gegen die Inflation zu schützen, und ermöglicht Ihnen den Aufbau eines höheren Altersguthabens, als wenn Sie es einfach ungenutzt liegen lassen würden.

Auswirkung des Zinssatzes auf Ihr Altersguthaben

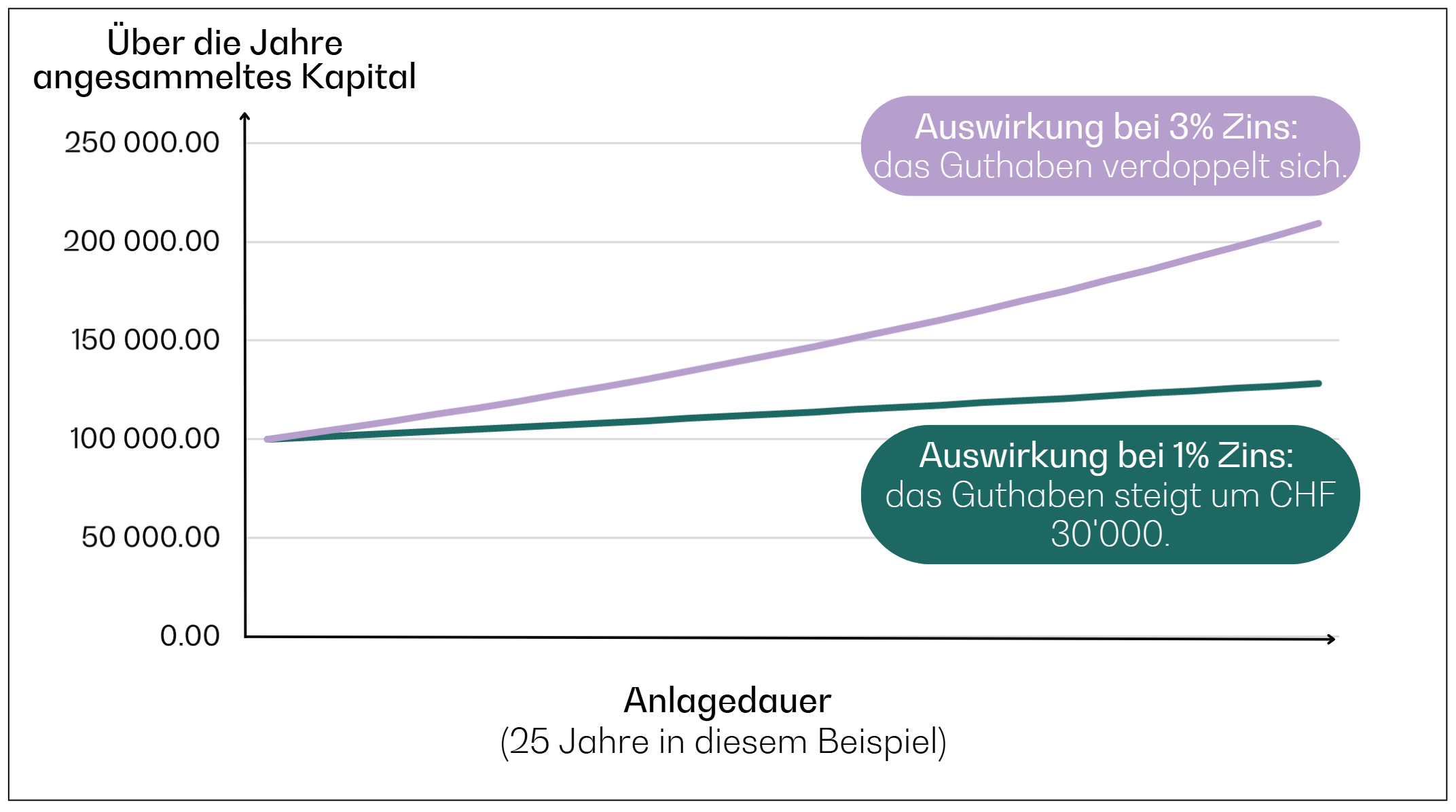

Indem das Geld angelegt wird, können Sie ein höheres Altersguthaben ansparen, als wenn Sie es einfach auf die Seite gelegt hätten, ohne es arbeiten zu lassen.

Beispiel

Stellen wir uns vor, Sie haben mit Ihren monatlichen Beiträgen bis heute (z. B. im Jahr 2026) ein Guthaben von CHF 100 000 angespart. Dieses Geld wird auf den Finanzmärkten angelegt und generiert jedes Jahr einen Zins.

- Mit 1 % Zins im Jahr 2026 steigt Ihr Guthaben in diesem Jahr um CHF 1000 -> Sie haben am Jahresende also CHF 101 000 (statt CHF 100 000);

- Mit 3 % Zins im Jahr 2026 steigt Ihr Guthaben in diesem Jahr um CHF 3000 CHF -> Sie haben am Jahresende also CHF 103 000 (statt CHF 100 000).

Da Ihr Geld über eine relativ lange Zeit angelegt wird (30 bis 40 Jahre), ist die Auswirkung des Zinssatzes bedeutend, wie die folgende Grafik zeigt.

Wie wird der Zinssatz festgelegt?

Jedes Jahr entscheidet der Verwaltungsrat über den Zinssatz, der Ihrem Altersguthaben gutgeschrieben wird.

Die Entscheidung in Bezug auf den Zinssatz wird von zwei Hauptfaktoren bestimmt:

-

Die Performance der Anlagen auf den Finanzmärkten

Die Anlageperformance bestimmt zu einem grossen Teil, ob die Kasse Zinsen gutschreiben kann. Eine gute Performance ermöglicht die Gutschrift eines höheren Zinses. Im umgekehrten Sinne bedeutet eine schlechte Performance, dass ein solcher nicht immer finanziert werden kann.

-

Das Niveau der Reserve

Die sogenannte "Wertschwankungsreserve" ist eine Reserve, die es der Kasse nach ihrer Bildung ermöglicht, auch dann einen Zins auf Ihr Altersguthaben gutzuschreiben, wenn auf den Finanzmärkten Verluste erzielt wurden (negative Performance).

Der Verwaltungsrat beurteilt jedes Jahr, ob diese Reserve ausreichend ist. Kommt er zum Schluss, dass die Höhe nicht ausreichend ist, kann in guten Jahren ein Teil der Performance in die Reserve fliessen, um die langfristige Stabilität zu gewährleisten. So kann die Kasse in schlechten Jahren auf die Reserve zurückgreifen, um einen Zins auf die Altersguthaben gutzuschreiben.

Versicherungsausweis und Rentenrechner: Welchen Zinssatz soll ich wählen?

Im Versicherungsausweis zeigen wir Ihnen eine Projektion mit drei Zinssätzen auf. Wenn Sie den Rentenrechner benutzen, haben Sie ebenfalls die Möglichkeit, Projektionen mit verschiedenen Zinssätzen durchzuführen.

Welchen Zinssatz soll man wählen?

- Der Zinssatz von 1.25 % ist der vom Verwaltungsrat festgelegte provisorische Zinssatz für das Jahr 2026. Dieser Zinssatz wird den Altersguthaben der Versicherten gutgeschrieben, die die Kasse im Laufe des Jahres verlassen (Kündigung oder Pensionierung). Verwenden Sie diesen Zinssatz, wenn Sie im Laufe des Jahres 2026 pensioniert werden (bis zum 1. Dezember).

- Der Zinssatz von 2.5 % entspricht einem «optimistischen» Zinssatz. Die Kasse hofft, diesen Zinssatz den aktiven Versicherten langfristig gewähren zu können. Es handelt sich dabei nicht um eine Verpflichtung der Kasse, sondern um ein langfristiges Ziel.

- Der Zinssatz von 0 % stellt das «schlimmste» Szenario dar. In diesem Szenario generieren die Märkte keine Erträge mehr und Ihr Kapital nimmt nur noch dank Ihrer Beiträge, aber ohne Zinsen, zu. Dies ist das Mindestguthaben, das Sie bei der Pensionierung sicher erreichen werden.

Es gibt somit keine «richtige» Antwort auf diese Frage. Sie hängt von Ihrem Zeithorizont ab (Zeitraum bis zur Pensionierung) und vom Vertrauen, das Sie in die Finanzmärkte haben.

Zusammenfassung

Der Zins, der Ihrem Altersguthaben gutschrieben wird, trägt zur Erhöhung Ihres Alterskapitals bei.

- Durch dieses Kapitalisierungssystem können Sie Ihr Sparguthaben langfristig erhöhen.

- Der Zinssatz schützt das durch die Sparbeiträge geäufnete Guthaben vor Inflation.

- Der verwendete Zinssatz ist von der Performance der Finanzmärkte und von der Höhe der Reserve abhängig.